Így spórolhat százezreket a lakáshitellel

nyomtatásÍgy spórolhat százezreket a lakáshitellel

A minősített fogyasztóbarát lakáshitel (mfl) minősítés megjelenése óta a hosszabb, legalább 3 éves kamatperiódusú lakáscélú hitelek kamatfelárainak érdemi csökkenése azonosítható az előző évhez viszonyítva. Egy átlagos lakáshitelnél ez félmillió forintos megtakarítást is jelenthet akár az ügyfeleknek. A felárak mérséklődésének hatására e termékek változó kamatozású hitelekhez mért relatív költséghátránya is mérséklődött, ami támogatja az alacsonyabb kamatkockázat mellett felvehető, hosszabb időszakra rögzített kamatozású lakáshitelek térnyerését. A lakáshitel-piacon zajló pozitív folyamatok tekintetében katalizátorszerepe lehetett az mfl-ek megjelenésének.

Palicz Alexandr - Szakács János

Az elmúlt néhány évben több elemzés is született arra vonatkozóan, hogy a hosszabb kamatperiódusú lakáscélú hiteleknek mind nemzetközi összehasonlításban, mind a változó kamatozású hitelekhez képest magas a kamatfelára. Ez egyrészt a banki verseny alacsonyabb intenzitására utal ebben a szegmensben, másrészt pedig nem támogatja az alacsonyabb kamatkockázatú, pénzügyi stabilitási szempontból kedvezőbb, hosszabb időszakra rögzített kamatozású hitelek további térnyerését.

Az erős dinamikát mutató háztartási hitelezés egészséges szerkezetének biztosítása szempontjából tehát fontos, hogy a hosszabb kamatperiódusú lakáscélú hitelek is kellően versenyképes árazásúak legyenek a kamatfelárak szempontjából. A következőkben röviden áttekintjük, hogyan alakultak a hosszabb, legalább 3 éves távra rögzített kamatozású lakáshitelek kamatfelárai a minősített fogyasztóbarát lakáshitel (mfl) minősítés megjelenése óta, kitérve annak lehetséges katalizátor szerepére is.

Tekintettel a lakáshitelpiac éven belüli szezonalitására, az egyes hónapok folyósításai kapcsán megjelenő esetleges összetételhatásokra, valamint a hitelfolyamatok időszakonként előforduló nagyobb "tehetetlenségére", félrevezető lenne csupán néhány hónap adatai alapján következtetéseket levonni. Érdemes tehát a felárak alakulását hosszabb időszakok folyamatainak elemzése alapján vizsgálni.

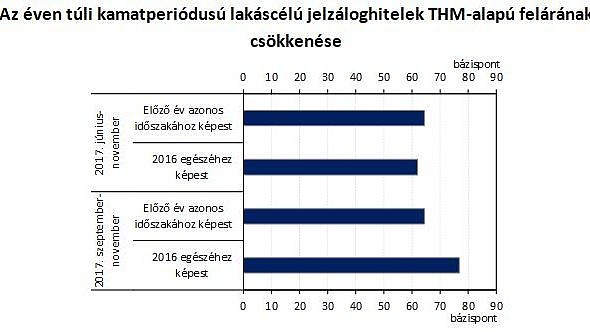

Mivel az mfl-ek megjelenése mind a banki, mind a fogyasztói oldalról látható erős érdeklődés alapján jelentős változásokat indukálhatott a piacon, érdemes a program eddigi főbb mérföldköveihez kötni a vizsgálat időszakait. Ennek megfelelően egyrészt az első pályázatok benyújtásától, azaz 2017 júniusától kezdődő, másrészt a lakáshitelek összehasonlítását támogató weboldal, és sok esetben a tényleges forgalmazás 2017. szeptemberi indulásától számított időszakot indokolt összehasonlítani a megelőző év azonos időszakaival - ezzel is mérsékelve az egyedi és szezonális hatásokat.

A teljes hiteldíjmutató (thm) alapú felárakat a 2017. június-novemberi időszakban vizsgálva megállapítható, hogy az előző év azonos időszakához képest közel 65, 2016 egészéhez viszonyítva pedig 60 bázisponttal csökkent a hosszabb kamatperiódusú lakáshitelek átlagos kamatfelára. Hasonló tendenciákat figyelhetünk meg a szeptember-novemberi időszakra vonatkozóan is: 2016 azonos időszakához képest körülbelül 65, míg az egész évhez képest 75 bázisponttal mérséklődtek a felárak.

Érdemes megemlíteni, hogy a hosszabb kamatperiódusú lakáshitelek felárai még annak ellenére is csökkenést mutattak, hogy az egyre szélesebb ügyfélkört lefedő banki hitelezés az így valamelyest szintén szélesedő kockázati profilok miatt az átlagos felárak csökkenése ellen is hathatott.

Megjegyzés: Az egyes kamatperiódusokra vonatkozó folyósítással súlyozott átlagok alapján. A felárat az THM és az adott futamidőhöz tartozó BIRS különbségeként számítottuk.

Forrás: MNB

Kedvező trend látható 2017 második felében a hosszabb kamatperiódusú lakáshitelek átlagos felárainak bankok közötti eloszlásánál is. A legolcsóbban hitelező bankok kamatfelárai egyre inkább mérséklődni látszanak, és a legmagasabb kamatfelárakkal hitelt nyújtó intézmények felárai is csökkentek. Sőt a minősített fogyasztóbarát lakáshiteleket összehasonlító oldal indulása óta már egyre több olyan intézmény is van, amely esetén a hosszabb kamatperiódusú lakáshitelek kamatfelára átlagosan már a változó kamatozású hitelek felárához közelít, vagy akár az alá csökkent.

Megjegyzés: Első és negyedik kvintilis, illetve első és harmadik kvartilis értékek. A rombuszok a medián értékeket jelölik. A felárat az THM és az adott futamidőhöz tartozó BIRS különbségeként számítottuk.

Forrás: MNB

Mivel a vizsgált időszakokban a változó kamatozású lakáshitelek kamatfelárai alapvetően nem változtak, a hosszabb kamatperiódusú hitelek változó kamatozású hitelekhez képest számított kamatfelára a minősítés bevezetését és az Összehasonlító oldal indulását követően mintegy 30 százalékkal csökkent az előző év hasonló időszakához viszonyítva. Ennek eredményeként megállapítható, hogy mérséklődött a hosszabb kamatperiódusú hitelek relatív költséghátránya.

A felárak mérséklődése valós megtakarítást jelent az ügyfeleknek, miközben a kamatkockázatuk jelentősen mérséklődik a hosszabb kamatrögzítéssel. Egy 10 millió forint hitelösszegű, 15 éves futamidejű lakáshitelnél például a teljes visszafizetendő összeg, átlagosnak mondható 50-60 bázispontos csökkenés esetén mintegy 460-550 ezer forinttal lehet kevesebb.

Összességében tehát hosszabb időszakot vizsgálva az mfl minősítés megjelenését, valamint az Összehasonlító oldal indulását követő időszakban is a hosszabb, legalább 3 éves kamatperiódusú lakáscélú hitelek kamatfelárainak csökkenése látható év/év alapon. Bár a minősített termékek mind keresleti, mind kínálati oldalon inkább katalizátorként működhetnek, hiszen a fogyasztók szabadon választhatnak a számukra felkínált termékpalettán belül, a kamatfelárak alakulására jelentősebb befolyásuk lehet a jövőben a folyósításokban betöltött várhatóan egyre nagyobb súlyuk miatt. E lakáshitelek kamatfelárai ugyanis mind az átlag, mind a medián alapján a minősítés nélkül folyósított hitelek értékei alatt tartózkodnak 2017 bármely időszakát vizsgálva, így széleskörű elterjedésük a kamatfelárak további csökkenését is támogathatja. Ehhez a növekvő fogyasztói tudatosság, a felelős hitelnyújtói hozzáállás és az informált döntéseket elősegítő sajtómegjelenések is hozzájárulhatnak.

Érdemes emellett hangsúlyozni, hogy a minősítés több egyéb célt is támogat a hosszabb kamatperiódusú lakáshitelek felárainak mérséklésén túl. Így az egységes feltételek, az összehasonlíthatóság, a kedvező költségek és az ügyfélbarát kiszolgálás mellett a változó kamatozású, kockázatosabb lakáshitelek arányának mérséklése is fontos célja a programnak. Ez utóbbi kapcsán elmondható, hogy a minősítés bevezetése, valamint az Összehasonlító oldal indulása óta szintén kedvező tendenciák jelentek meg.

A cikk a Napi.hu oldalon jelent meg 2018. január 23-án, a szerzők a Magyar Nemzeti Bank munkatársai.